今回の要旨

- 保険の種類(三つの分野)

- 第一分野

- 第二分野

- 第三分野

- 少額短期保険

保険の種類(三つの分野)

保険っていっぱいあるから、よくわかってないんだよね・・・

今回も保険の話題です。あと数回保険の話をします。大事な話ですから。

保険は「分野」といわれる分類があります。

- 第一分野(生命保険固有分野)

- 第二分野(損害保険固有分野)

- 第三分野(第一第二の両方にまたがるもの、第一第二のいずれにも当てはまらないもの)

保険についての法律は「保険法」(商法から独立)と「保険業法」があります。

保険法は契約当事者間における契約ルールについて定めるものであるのに対し,保険業法は保険会社に対する監督(免許の内容,業務の内容の規制,罰則等)について定めるものであり,両者は役割を異にするものです。

法務省 保険法の概要について

保険業法では、第一分野、第二分野を明確に分けていて、一つの会社で両方の分野の保険を発売、引受することは禁止されています。(兼業の禁止)そのため、〇〇生命と〇〇損保と別会社になっていて、グループ内で便宜を図っていることがあります。

例

| グループ名 | 生保会社名 | 損保会社名 |

| 日本生命 | 日本生命 | あいおいニッセイ同和損害保険 |

| 東京海上 | 東京海上日動あんしん生命 | 東京海上日動火災保険 |

| 損保ジャパン | 損保ジャパン日本興亜ひまわり生命 | 損保ジャパン |

| ソニー | ソニー生命 | ソニー損保 |

| かんぽ生命 | かんぽ生命 | なし(簡易生命保険法による生い立ちのため) |

| 第一生命 | 第一生命 | なし(損保ジャパンと提携) |

生命保険会社なのに損保ジャパン?それになんか長い会社名・・・

保険会社も合併を繰り返しているからね。中には経営破綻したところもあるから、保険の内容だけじゃなくて、その引受会社の財務も気にしたほうがいいね。

せっかく払った保険が紙くずになったら困るよ・・・

そうならないようにいろいろな制約があるけどそれは後で触れることにして、ここでは3つの分野があって、会社によって扱える保険が違うことだけ知っておいてくれればいいよ。それから、JA共済、都道府県民共済、コープ共済などもあるのでそれもあとで触れます。

第一分野

第一分野の保険

人の生存または死亡に関し、一定額の保険金を支払うことを約し、保険料を納める保険

東京海上日動 損害保険の特徴

具体的には以下のようなものがあります。

- 定期保険

- 養老保険

- 終身保険

- 個人年金保険

- 生存保険

第二分野

第二分野の保険

一定の偶然な事故によって生ずることのある損害をてん補することを約し、保険料を納める保険

東京海上日動 損害保険の特徴

具体的には以下のようなものがあります。

- 火災保険

- 自動車保険

- 地震保険

- 賠償責任保険

- 海上保険

- 海外旅行保険

- 国内旅行傷害保険

- ゴルファー保険

- 動産保険

第三分野

第三分野の保険

身体の傷害、疾病および介護に関し一定額の保険金を支払うこと、または損害をてん補することを約し、保険料を納める保険

東京海上日動 損害保険の特徴

- がん保険

- 特定疾病保険

- 介護保険

- 医療保険

- 所得補償保険

- 就業不能保険

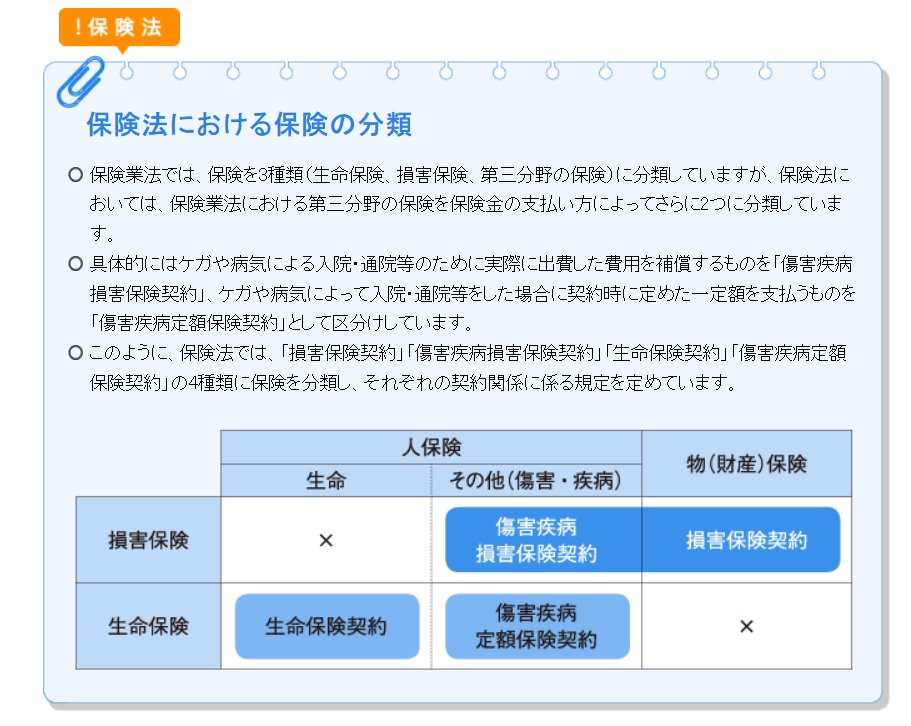

第三分野は、保険法上では、下記のように二つに分かれていますが、ここでは紹介だけにします。

少額短期保険

一定の事業規模の範囲内で、保険金額が少額で、保険期間が短期の保険のみを引受ける業者です。

日本損害保険協会 少額短期保険業者とは?

特徴は以下の通りです。

- 少額である(1000万円以下)

- 短期である(第一分野は1年、第二分野は2年。更新は可)

- 掛け捨て

ここだけでもうおなかいっぱいです!